これまで、19年間加入してきた医療保険を解約することにしました。

そして、解約返戻金として戻ってくる50万円を全額投資することにしました。

年齢や考え方により判断は人それぞれと思います。

一個人の事例として参考にして読んでいただけると幸いです。

契約していた医療保険は、昨年に保険料は払い済みになっています。

したがって、保険料の支払いはもうありません。

保証は終身なので、保証は一生続きます。

それでも解約することにしたのは、現金化して投資する方が

経済合理性がある思ったからです。

これから平均3%ぐらいのインフレ傾向になると予想した場合

保証内容は変わらないので年々保証金額は目減りしてゆきます。

反面、解約して返戻金を全額投資して長期的に運用して

増やして現金を増やす方が安心と考えいます。

下記、シミュレーションで比較検討してみました。

【医療保険をこのまま持ち続けた場合の補償金額】

◆保険契約条件概要

入院日額:5,000円

手術倍率:40倍

物価上昇率:3%/年

◆シミュレーションする給付される保険金額

入院10日間:50,000円

手術(40倍):200,000円

合計保険給付金額:250,000

◆年3%物価上昇したときの保険金の実質的価値の変化

このように、10年後には77%、20年後には57%まで目減りします。

◆返戻金を一括投資

返戻金としてもらった50万円を年利7%で運用すると仮定した場合

金額だけを見ると10年後に約2倍、20年後に約3.6倍となります。

これでは物価上昇分が入っていないのでそれを考慮すると。

◆返戻金を一括投資:物価上昇率3%を考慮

物価上昇分を考慮しても、10年後には約1.4倍、20年後には約2倍となります。

仮に60代、70代・・・と、この先元気に健康に過ごすことができて

それほど病気もせず病院にかかることがなければ投資で増やした

お金はそのまま使えます。そうしたい!

まとめと基本的な考え方

医療費は現金で備える。

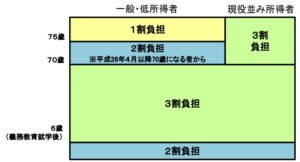

基本は、公的医療保険の医療費負担率でOK

引用:厚生労働省ホームページ 医療費の自己負担より

医療費の自己負担|厚生労働省 (mhlw.go.jp)

数百万円たんいの高額な医療費かかった場合は

高額療養費制度を使えばほとんど返金されて実質負担は

せいぜい8万円程度に抑えることができます。

また、1年間の医療費が10万円を超えたら確定申告で

医療費控除も行いその分の税金を返してもらい節税もしましょう。

そう考えると過剰に不安にならなくても十分現金で

備えられるのではないかと思います。

また、保険が適用されない先進医療を受けるときは

どうするのかという不安があるかもしれません。

これは、個人の考え方しだいになりますが、先進医療を

受ける確率はかなり低いうえに対応できる病院が限られます。

また、全ての先進医療の全てが高額なわけではありません。

そのため個人的にはここは気にしないことにしました。

年齢とともに医療費は毎年一定額はかかるようになるものです。

そういった支出が予測できるものは、保険より現金で備えて

健康に投資して元気に楽しく過ごすしてまいりたいと考えています。

コメント